Hyviä uutisia! Vakuudettoman lainan ottaminen on nyt kannattavampaa kuin koskaan ennen! Lakimuutos mahdollistaa edulliset kulutusluotot vuodelle 2021 ja näin ollen lainan tarvitsijoita hellitään maksimissaan 10% vuosikorolla.

Varoitus: Korkokatto on väliaikainen ja on voimassa 31.9.2021 saakka. Tämän jälkeen lainan korko saattaa nousta. Kannattaa siis lukea lainasopimus huolella ennen sen allekirjoittamista.

Kilpailuta 20+ Lainapalvelua Yhdellä Ilmaisella HakemuksellaArtikkelin Sisältö:

Mikä On Vakuudeton Luotto?

Vakuudeton luotto on pankkien ja muiden luoton myöntäjien lainatuote, jossa laina annetaan ilman takaajaa tai vakuutta. Se on usein se luottotuote, jota markkinoidaan eniten, sillä vakuudettomat luotot ovat suosittuja ja myös tuottoisia. Vakuudettomat luotot sopivat tilanteeseen, jossa velallinen ei voi asettaa vaikkapa asuntoaan lainan vakuudeksi eikä henkilötakaajaa ole. Vakuudettoman lainan korko on suurempi kuin vaikkapa asuntolainan, mutta se sopii tietynlaisiin lyhytaikaisiin tarpeisiin.

Vakuudettomassa lainassa luotonantaja antaa luoton ilman vakuutta tai takaajaa eli käytännössä hän luottaa velallisen takaisinmaksukykyyn lainaa antaessaan. Vakuudettomat lainat ovat usein pienehköjä ja niillä rahoitetaan vaikkapa auton ostoa tai remonttia. Venelainat, remonttilainat ja muut pikkulainat ovat usein juuri vakuudettomia kulutusluottoja.

Takaajan puuttuminen on iso riski pankille ja näin ollen riskiä kompensoidaan asettamalla luotolle iso korko. Käytännössä vakuudettomien kulutusluottojen ja –yritysluottojen maailma on ollut melko villiä, sillä korot ovat nousseet pilviin ja tästä ovat kärsineet ne asiakkaat, jotka eivät saa muuta lainaa.

Joskus rahatilanne vaatii vakuudettoman luoton ja äkillisiä kassavajeita esiintyy niin yksityisillä, kuin yrityksilläkin. Vakuudeton laina on ollut houkutteleva apu kassavajeen paikkaamiseen, mutta vasta nyt, vuonna 2021 siitä on tullut todella kiinnostava lainatuote. Seuraavassa kappaleessa opit, miksi.

Mikä On Korkokatto?

Kuten jo totesimme, vakuudettomien lainojen vuosikorot ovat olleet huimia jo pitkään. Pankit eivät juurikaan tienaa vaikkapa tavallisilla asuntolainoilla tai opintolainoilla ja näin ollen kulutusluotot ovat olleet suuri tulonlähde kaikille rahoitusta tarjoaville yhtiöille.

Suomessa oli pitkään laajamittainen pikavippiongelma, sillä pikavipin saaminen oli helppoa ja aiheutti paljon talousongelmia velallisille. Pikavippi on käytännössä vakuudeton kulutusluotto paremmin myyvän nimen alla. Pikavippiongelmaa syvensi se, että lainan todelliset vuosikorot oli hyvin piilotettu ja käytännössä ne olivat niin suuria, että useinkaan velallisten maksukyky ei niihin riittänyt.

Niin sanottu pikavippilaki kehitettiin vuonna 2019 rajoittamaan vippien järkyttäviä vuosikorkoja ja helpottamaan velkaantumisongelmaa. Käytännössä laki määrittää vakuudettomien lainojen korkokaton ja näin ollen ilmoittaa tietyn maksimikoron, jota velkojat voivat lainoista pyytää. Vuonna 2019 tuo katto asetettiin 20% vuosikorkoon.

Vuosi 2019 meni ja toi koronan tullessaan. Vuonna 2020 hallitus päätti puuttua ylivelkaantumiseen, joka jatkoi rajusti kasvuaan koronan tuomien talousongelmien myötä. Heinäkuussa 2020 korkokatto laskettiin 10%:n. Kyseessä oli väliaikainen järjestely, jonka piti päättyä 31.12.2020, mutta toisin kävi. Korkokaton voimassaoloaikaa on jatkettu 31.9.2021 asti ja suomalaiset pääsevätkin nauttimaan 10% vuosikorosta pitkälle ensi syksyyn.

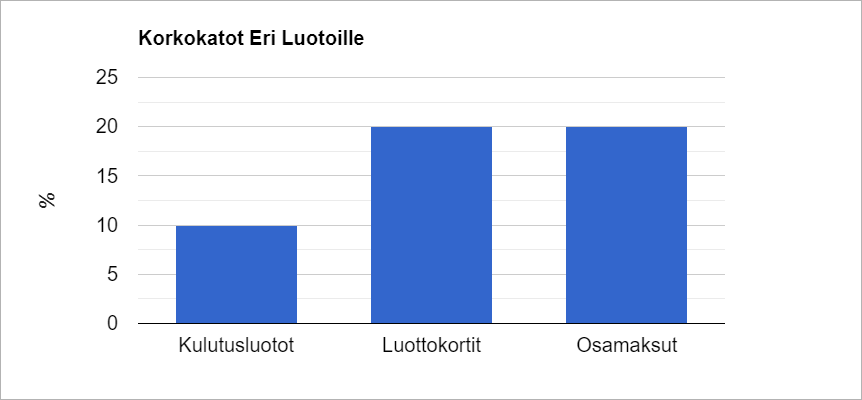

Korkokatossa tulee kuitenkin huomioida se, että se ei koske kaikkia lainoja. Se koskee ainoastaan niitä rahaluottoja, jotka kuluttaja saa omalle tililleen eli esimerkiksi osamaksut ja luottokortit ovat sääntelyn ulkopuolella. Vanhojen luottojen uudet nostot ovat korkokaton piirissä, mutta vanhoihin, jo olemassa oleviin luottoihin se ei vaikuta.

Lainaa ottaessa kannattaa huomioida myös muut kulut, jotka saattavat jäädä nimelliskoron ulkopuolelle. Näitä voivat olla vaikkapa avausmaksu, tilinhoitomaksu tai muut sopimukselliset kulut. Lue sopimus aina huolella ennen allekirjoittamista!

Miten Korkokatto Vaikuttaa?

Miten vuoden 2021 korkokattolain pidennys vaikuttaa meihin suomalaisiin ja meidän lainoihimme? Kuten arvata saattaa, se madaltaa kynnystä ottaa lainaa ja helpottaa lainan takaisinmaksua. Sillä on kuitenkin myös muita, ehkä hieman yllättäviäkin puolia. Lue tämä kappale ja opit niistä lisää.

Korkokaton selkein vaikutus on se, että uusien luottojen ja uusien luottoerien nimelliskorko saa olla maksimissaan 10% ja vuosikulut saavat olla korkeintaan 150 euroa. Käytännössä laina ei kuitenkaan välttämättä tule kokonaisuudessaan edullisemmaksi kuin aiemmin otettu kalliimpi laina, sillä mitä pienempi korko lainalla on, sitä pidemmän laina-ajan velallinen usein ottaa. Näin ollen luotonantajan näkökulmasta korkokatto ei ole pelkästään huono asia, sillä matalammat korot pidentävät laina-aikoja ja suurentavat haluttuja lainamääriä.

Lainan saamiseen korkokatto vaikuttaa ehkä jopa hieman negatiivisesti. Riskiasiakkaiden lainansaanti vaikeutuu, sillä luotonantaja ei ole välttämättä lainaamaan rahaa 10% nimelliskorolla. Vakuudettoman luoton sijasta osamaksujen ja luottokorttien tarjoaminen lisääntyy, sillä niitä sääntely ei koske.

Muiden luottojen korot saattavat jopa nousta, jotta luottolaitokset pystyvät kompensoimaan taloudellisia menetyksiään. Luottokortit jätettiin tarkoituksella lakimuutoksesta ulos, koska muuten pankit saattaisivat irtisanoa korttiluottoja ja rajoittaa korttien käyttöä.

Korkokatto on ollut voimassa puolisen vuotta, eli vuoden 2020 loppupuoliskon. Sen väliaikainen luonne on hillinnyt luottolaitoksia tekemästä suuria muutoksia toimintaansa, mutta melko varmasti voidaan todeta, että suurimpien lainasummien määrä on pienentynyt korkokaton seurauksena. Ison vakuudettoman lainan löytäminen on tullut vaikeammaksi, sillä mikään luottolaitos ei halua ottaa suuria riskejä. Korkokatto on näin ollen jo vaikeuttanut vakuudettoman luoton saantia. Onneksi esim. rinnakkaishakijan avulla isomman lainan saaminen on edelleen mahdollista.

Kannattaako Nyt Ottaa Vakuudeton Laina?

Kuten jo olemme useampaan kertaan todenneet, on korkokaton jatkaminen pääasiassa hyvä asia. Velkaantuminen vaikeutuu, sillä riskiasiakkaiden lainan saanti vaikeutuu ja korot eivät pääse kasvamaan räjähdysmäisesti. Voidaanko siis todeta, että vakuudettoman lainan ottaminen kannattaa juuri nyt?

Ei, ei voi sanoa, että vakuudettoman lainan ottaminen on välttämättä kannattavaa. Vakuudeton laina kannattaa ottaa vain silloin, kun sitä oikeasti todella tarvitsee. 10% on iso korko, sillä esimerkiksi asuntolainojen ja opintolainojen korot ovat tällä hetkellä noin alle prosentin luokkaa. Vakuudettoman luoton ottaminen varalta ei ole järkevää.

Mikäli sinulla kuitenkin on jo jokin vakuudeton laina tai vaikkapa luottokorttilainaa, kannattaa se maksaa pois uudella, kilpailutetulla kulutusluotolla. Jos sinulla on olemassaolevaa lainaa ja haluat kilpailuttaa sen, niin kauttamme tavoitat yli 20 pankkia yhdellä ilmaisella hakemuksella.

Uuden kulutusluoton saa allekirjoitettua netissä ja laina tulee tilille nopeasti. Sillä voi sitten maksaa pois vanhanmalliset kalliit lainat ja jatkossa luoton korko on maltillisempi.

Vakuudettoman lainan voi saada käytännössä sellainen suomalainen, jonka luottotiedot ovat kunnossa, joka on yli 18-vuotias ja jolla on säännölliset tulot. Tarkemmat ehdot riippuvat luotonantajan omista vaatimuksista. Vakuudeton laina on loistava tuote vaikkapa remonttilainaksi tai joihinkin muihin arjen hieman suurempiin hankintoihin. Mikäli sinulla ei ole takaajaa tai vakuutta ja edessä on jokin isompi hankinta, kannattaa se tehdä ennen syyskuun 2021 loppua ja varmistaa näin matalamman koron luotto.

Lainojen korkokatto 2021 on ehkä ainoa hyvä asia, joka koronan jäljiltä syntyi. Toivottavasti se muuttaa kulutusluottojen korkotasoa pysyvästi. Kilpailuta siis vanhat lainasi pois tai tee vaikkapa remontti!

Kilpailuta 20+ Lainapalvelua Yhdellä Ilmaisella HakemuksellaArvostele Artikkeli

Arvio

( ääntä)Jaa Tämä